Greenwashing schwer gemacht

11 Fragen zu Klimarisiken für Unternehmen

Wenn jetzt 25.000 Teilnehmer aus fast 200 Staaten auf der 25. UN-Klimakonferenz (COP25) in Madrid über eine verbindlichere Umsetzung der nationalen Klimaziele verhandeln, geht es auch um die Wirtschaft: Wie können die großen Treibhausgas-Emittenten zu einem Kurswechsel gebracht werden? Ein zentraler Hebel für eine marktneutrale Umsteuerung ist die Bewertung von Klimarisiken durch Investoren. Dazu 11 Antworten auf 11 Fragen.

Wie verbindlich sind Nachhaltigkeitsberichte von Unternehmen?

Längst ist die Frage, ob ein Unternehmen in seinem Nachhaltigkeitsbericht Klimaziele angibt, keine Frage der Moral mehr, sondern der Compliance: Die neue europäische Richtlinie zu Corporate Social Responsibility (2014/95/EU) verpflichtet große Unternehmen gesetzlich dazu, nicht-finanziellen Kennzahlen zu veröffentlichen. Dazu gehören nach §289c Handelsgesetzbuch (HGB) Angaben zu Treibhausgas-Emissionen, dem Wasserverbrauch, der Luftverschmutzung, der Nutzung von erneuerbaren und nicht erneuerbaren Energien oder dem Schutz der biologischen Vielfalt.

Gibt es eine einheitliche Berichterstattung der Unternehmen?

Nein. Bisher interpretieren die Unternehmen die gesetzlichen Vorgaben recht locker und veröffentlichen die Zahlen nach Gutdünken. Damit ist viel Raum für Greenwashing gegeben. Manche berichtspflichtige Firmen geben nur eine Gesamtsumme ihrer geschätzten Treibhausgas-Emissionen an, andere schlüsseln diese Emissionen nach Ländern, Geschäftsbereichen und Produkten auf.

Oftmals bleibt unklar, ob sich die Angaben auf Scope 1– und Scope 2-Emissionen, über die ein Unternehmen unmittelbar entscheiden kann, oder ob sie sich auf Scope 3-Emissionen beziehen, die sich auf die Lieferkette erstrecken. Deshalb kommen manche Unternehmen beim Thema Klimarisiken mit einer halben Seite vager Andeutungen aus, während andere über 20 Seiten Zahlen und Interpretationen liefern, die sich dann aber auch nicht unbedingt auf alle Emissionsquellen beziehen.

Genügt es, CO2-Tonnen für Produkte anzugeben?

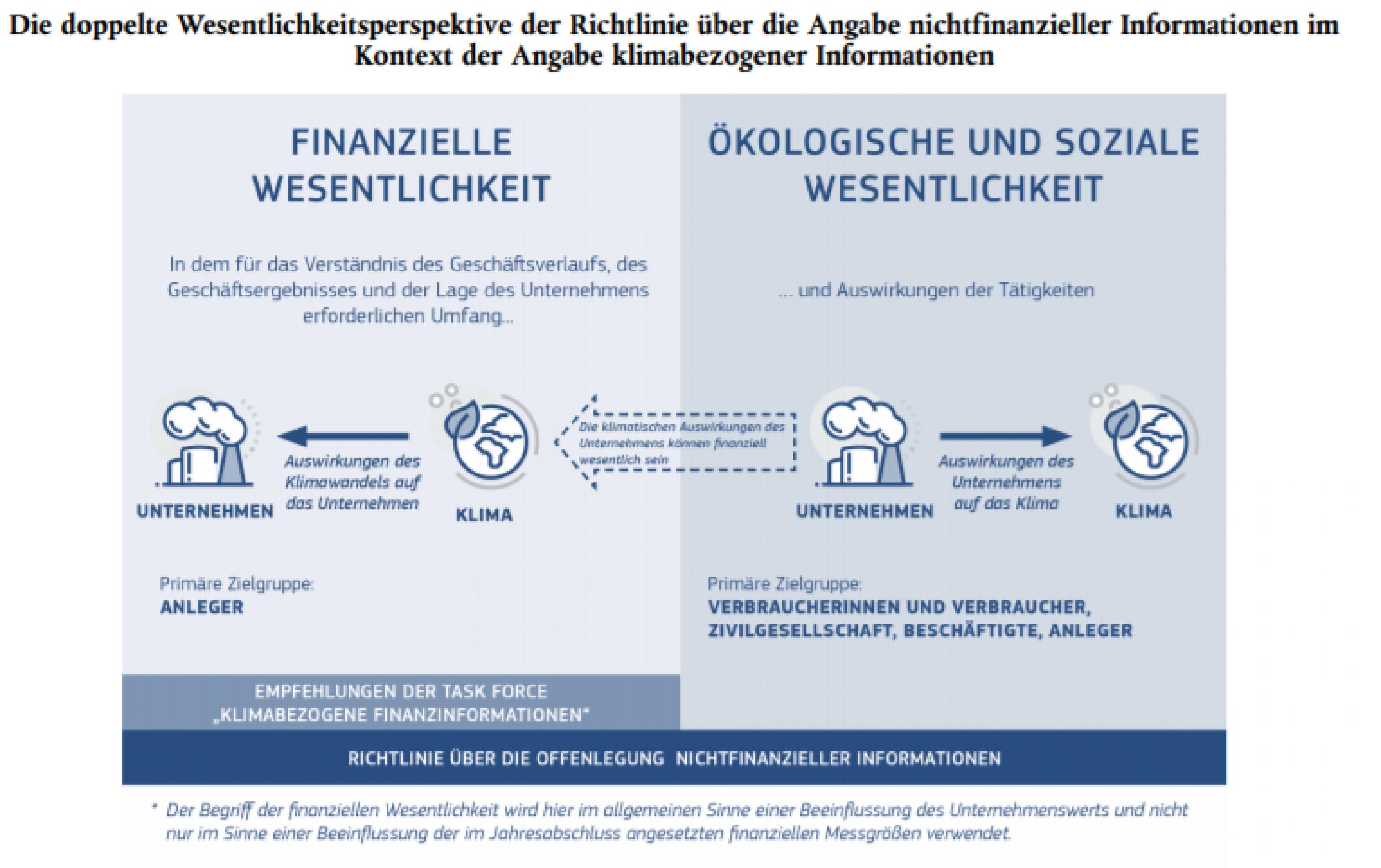

Nein, die EU-Kommission stellte bereits im Juni 2019 in einer Leitlinie den Grundsatz der „Doppelten Wesentlichkeit“ klar: Unternehmen müssen zwei Aspekte abdecken: Zum einen, wie der Klimawandel auf das Unternehmen wirkt und zum anderen, wie das Unternehmen selbst auf das Klima wirkt. Derzeit wird der Grundsatz von den Unternehmen weitgehend ignoriert. Deshalb erarbeiten die europäischen Finanzaufsichtsbehörden nun für 2020 strengere Richtlinien mit noch genaueren Vorgaben.

Welche Folgen hat es für ein Unternehmen, wenn es Klimarisiken nicht ordentlich bewertet?

Schlampereien bei der Benennung von Klimarisiken kann Folgen für gesamte Volkswirtschaften haben: Der britische Notenbank-Chef Mark Carney glaubt, dass das Risiko für eine starke Anpassung, etwa über einen Börsencrash wächst, je länger Unternehmen ihre Klimarisiken nicht beziffern und die Investoren ihre Anlagestrategie deshalb nicht richtig anpassen können. Angesichts dieser Warnung ist zu erwarten, dass sich Investoren gegenüber Unternehmen, die mangelhafte Transparenz in Sachen Klimarisiken bieten, zurückhaltend verhalten.

Hinzu kommt, dass die Europäische Investitionsbank (EIB) nun ab 2021 die Förderung fossiler Energien wie Kohle, Öl und Gas stark drosseln und stattdessen stärker in erneuerbare Energien investieren wird. Wenn andere Entwicklungs- und Förderbanken folgen, wird sich auf dem Markt eine entsprechende Nachfragemacht aufbauen.

Wie werden Klimarisiken überhaupt erfasst?

„Die Frage ist, wie der Klimawandel auf die Finanzmärkte wirkt und wie finanzielle Klimarisiken von den Finanzakteuren in ihre Bewertungen von Vermögenswerten einbezogen werden“, sagt der Wirtschaftswissenschaftler Emanuele Campiglio im KlimaSocial-Interview. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFIN) bemängelt in ihrem neuen Merkblatt zu Nachhaltigkeitsrisiken, dass Umwelt- und soziale Expertise innerhalb der Finanzwirtschaft häufig fehlt. Weil es zu den Risiken der Erderhitzung und des Artensterbens keine historische Finanz-Datengrundlage gibt und viele Faktoren deshalb schwierig zu messen und steuern sind, werden derzeit mit Hochdruck neue Mess-, Steuerungs- und Risikominderungsinstrumente entwickelt.

Wie weit sind die Messinstrumente für Klimarisiken gediehen?

Diverse Startups wie „right. based on science“, „Four Twenty Seven“ oder „South Pole“, bieten erste Werkzeuge an, mit denen sich Klima- und Wetterrisiken sowie Transformationsrisiken beurteilen lassen sollen. Große Finanzberatungsunternehmen steigen inzwischen ebenfalls in die Klimarisikobewertung ein, unter anderem lässt sich das an der Übernahme solcher Startups beobachten: Die Unternehmensberatung PricewaterhouseCoopers (PwC) beispielsweise schluckte Anfang 2019 das Startup „The CO-Firm“ aus dem Landkreis Harburg bei Hamburg. Im September kündigte der US-Finanzdienstleister MSCI an, das Züricher Startup Carbon Delta zu übernehmen, um es in ein eigenes Klimarisiko-Beratungszentrum umzuwandeln. Wie deren Messmethoden funktionieren, ist in der Öffentlichkeit nicht bekannt. Transparenz ist jedoch wichtig, um Marktmanipulationen erkennen zu können.

Wie transparent sind die Messinstrumente für Klimarisiken?

Die von dem Startup "right. based on science“ entwickelte Klimakennzahl X-Degree Compatibility (XDC) ist derzeit die einzige, die transparent arbeitet. Die XDC drückt aus, um wie viel Grad Celsius sich die Erde bis 2050 erwärmen würde, wenn alle Unternehmen so wirtschaften würden wie das untersuchte Unternehmen. Darüber hat KlimaSocial bereits berichtet. Das Startup stellt das XDC-Modell im Rahmen des Projekts „right.open“ unter eine Open-Source-Lizenz. Mit der Offenlegung kann das Modell in der Community überprüft und weiterentwickelt werden. Mehrere Universitäten sind bereits mit an Bord, die Forschungsergebnisse sollen in dem freien Bereich jedem zugänglich gemacht werden.

Auf welches Klima-Szenario sollen sich Unternehmen beziehen?

Unternehmen sollten bei der Formulierung ihrer Klimaziele eine bestimmte Messlatte anlegen. Für Klima-Stresstests rät die Task Force für klimabezogene Finanzangaben (TCFD) in ihrem aktuellen Statusbericht den Unternehmen sich in jedem Fall mit einem Szenario zur Begrenzung der globalen Erwärmung auf deutlich unter 2°C auseinanderzusetzen.

Die TFCD wurde 2015 vom internationalen Finanzstabilitätsrat gegründet, um die Rahmenbedingungen für eine unternehmerische Klimaberichterstattung zu erarbeiten. Ihre Empfehlungen werden inzwischen von 36 Notenbanken und Finanzaufsichtsbehörden unterstützt, aber nur von fünf Regierungen, nämlich Großbritannien, Belgien, Kanada, Frankreich und Schweden. Sie können als Vorbereitungen zu einer internationalen Regulierung begriffen werden.

In der Praxis verwenden viele Unternehmen das 2DS-Szenario der Internationalen Energiebehörde (IEA), da es eine gute Datenbasis und -struktur hat. Unter anderem gibt es für die einzelnen Wirtschaftssektoren unterschiedliche Emissionsziele aus und weist ihnen unterschiedliche Emissionsbudgets bis 2050 zu.

Sind die größten und liquidesten Unternehmen in Deutschland auf dem Kurs des Pariser Klimaabkommens?

Mit der XDC-Kennzahl lassen sich nicht nur ein Börsenindex und ein Anlagefonds, sondern auch einzelne Unternehmen und Projekte bewerten. Damit können Unternehmen auf einen Blick erkennen, ob ihr Wirtschaften mit dem Pariser Klimaabkommen kompatibel ist und geplante Klimaschutz-Maßnahmen bewerten und korrigieren. Unternehmen wie die GLS-Bank, die Continental AG und diverse Forschungseinrichtungen arbeiten bereits selbst mit dem Modell.

right stellte jetzt seinen ersten Bericht zu den Unternehmen am deutschen Börsenmarkt vor, die von Börsenindizes wie dem DAX30 oder Solactive30 abgedeckt werden. Der #whatif-Bericht zeigt anhand des XDC-Modells, welchen Einfluss ein Unternehmen auf den Klimawandel hat, wenn es eine Klimastrategie verfolgt.

Demnach kommt der Automobilzulieferer Continental auf 4,1°C und hat sich ein Ziel von 2,9°C gesetzt. Volkswagen hingegen reduziert nur geringfügig von 3,4°C auf 3,3 °C. Eigentlich müssten die Unternehmen aber bei 2,9°C landen, denn das ist das Ziel für die Automobilindustrie, wie es aus aus den Emissionsbudgets für einzelne Branchen im 2DS-Szenario der Internationalen Energiebehörde abgeleitet werden kann.

Der Energieversorger RWE kommt derzeit auf 13,8°C, würde aber entsprechend seiner kommunizierten Klimaziele auf 9,5°C kommen. E.ON hingegen kommt auf 8,2°C und reduziert nur auf 8.1°C. In der Analyse ist die Umstrukturierung beider Unternehmen bereits berücksichtigt. Sie bleiben deutlich über dem Sektorziel für die Energiewirtschaft von 5,2°C.

Auf welcher Datenbasis wurden die Unternehmen für die XDC-Kennzahl bewertet?

Für den #whatif-Bericht wertete right die von den Unternehmen in ihren Nachhaltigkeitsberichten kommunizierten Klimaziele aus. Dazu wurden Daten von FactSet Research Systems zur Bruttowertschöpfung sowie die Daten von Engaged Tracking zu Emissionen verwendet. Alle 30 Unternehmen konnten prüfen, ob ihre Klimaziele im Rahmen des Berichts richtig quantifiziert wurden. 16 der 30 Unternehmen nutzten diese Möglichkeit.

Wie zuverlässig haben sich die Unternehmensangaben im Rahmen des #whatif-Reports erwiesen?

Laut right zeigte sich bei der Analyse, dass die Klimaziele „uneinheitlich und teils sehr vage“ kommuniziert werden, obwohl die EU-Kommission in ihren Leitlinien zur nicht-finanziellen Berichterstattung klar stellt, dass ein Unternehmen seinen Beitrag zum Klimawandel transparent darstellen soll.